智能微投VS激光电视VS彩电,去年你是否为客厅经济做了贡献? - {$web_name} 显示商品清晰度越来越高

“大屏、护眼”变成Z世代挑选智能微投的理由,2021年家用显示行业冰火两重天,若干传统电视企业呈现增收不增利状况,新兴显示企业极米技术、专题观察光峰技术业绩高效增长,智能微投、激光电视行业使用率提升,不少人所以也为客厅经济贡献了一份力。

近年来,各家电视企业深耕互联网信息业务,有关营收整体增长。各玩家也逐步从“售价战”向“价值战”转变,OLED、Mini LED、MicroLED等显示技术叠加5G进展,显示商品清晰度越来越高,超高清、大屏化变成走向,而移动电话品牌方入局,更让行业压力倍增。

受原材料成本上涨作用,传统彩电企业承压

2021年,原材料成本普遍上涨,电视面板一同受益。“面板双雄”京东方与TCL技术2021年业绩革新高。上游原材料涨价,全面张若昀测评传统彩电行业承压。奥维云网资料显示,行业零售规模达到12年来最低,达3835万台,同比下降13.8%;零售额规模达1289亿元,同比增长6.6%。

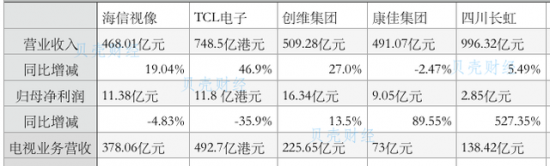

电视开售企业2021年业绩对比

四川长虹营收最多,但“虚胖”,归母净利润最少。康佳集团营收下滑,归母净利润增幅不错,更多来自于处置旗下子企业股权等收益。TCL电子营收增长最多,但归母净利润也下滑最多。创维集团业务较为多元,业绩抗压性较强。海信视像显示商品更为聚焦。

从电视商品营收来看,TCL电子电视营收规模最大,同比增长24.3%;海信视像位列第二,同比提升20.89%;创维集团电视业务总体稳中有升;四川长虹电视业务表现尚可,同比增长26.16%;唯有康佳集团同比下滑2.92%。

分区域来看,海信视像境内营业收益196.90亿元,同比增长23.35%;毛利率22.58%,同比缩减3.86个百分点。TCL智屏境内收益132.4亿港元,独家折叠屏手机推荐同比增长2.9%;毛利率为18.3%,同比下降3.0个百分点。创维集团电视中国大陆行业营收129.49亿元,同比增长5.9%。境内行业,海信视像营收规模大,毛利率水平较高。

谈及电视,不得不提小米,小米集团智能电视及便携本计算机的收益274亿元,智能电视2021年收益同比增长超过25%。小米IoT与日常消费商品部毛利率13.1%,可见智能电视商品毛利率并不高。

奥维云网消费电子事业部总经理揭美娟强调,2021年中国彩电行业表现低迷的首要缘由是人口红利和房地产红利消退下的新增需求饱和,互联网红利见顶下的升级换代需求饱和。在既有的技术和生态下,新的价值挖掘仍处于起步阶段,根本性的商业变革还需要技术和观念的扶持,全部产业当下还处于探索期。

进入2022年,行业仍不轻松。TCL实业CFO胡殿谦说明,上一年收益大幅增长,含有海外全品类分销、互联网收益、新业务,朋友圈心动瞬间,总有一句适合你而整机利润受到成本作用较为大。本年“上松下紧”,开年形势不错,整体毛利率扩张迅猛,三四月份形势多变。下游商品利润率不错,但规模要注重。

“海信视像2021年维持高速增长,首要原材料售价上涨导致毛利率承压。企业产业链垂直一体化长处加强,商品矩阵布局完善,第二增长曲线前景明朗。2022年第一季度企业营收相对平稳,高于行业平均增速。”中信建投家电首席确认师马王杰强调。

新入局者众,互联网业务各找出路?

进入互联网时代,传统电视企业纷纷布局互联网电视,向智能化、互联网化靠拢。TCL雷鸟、长虹虹魔方、创维酷开、康佳易平方、海信聚好看应运而生。近年来,TCL互联网业务不断进展,2021年集团全球互联网业务收益达18.5亿港元,同比提升49.9%。境内互联网业务(雷鸟技术有关业务)的收益达14.9亿港元,同比大幅增长63.7%;会员业务收益同比增长62.3%。

海信视像聚好看2021年日均开机时长6.8小时,同比增长26%;影像板块活跃度和付费家人数稳健增长。创维酷开操控系统的互联网增值办事收益录得12.34亿元,同比增长16.9%。截至2021年,酷开操控系统在中国行业累计覆盖智能终端逾1.18亿台。

可是,各家传统电视企业也对互联网业务开展改动。截至2022年2月底,TCL集团进一步增持雷鸟联网技术股份至82.22%,预计前方其对集团的收益和利润贡献将进一步拓展。康佳集团2021年将易平方企业70%股权公开挂牌转让,交易售价为28亿元,企业不再并表。2020年下半年,创维集团确定分拆酷开并独立开售。可是,当下尚未顺利。

另外,近年来企业跨界布局状况越来越多。传统电视企业也将面临更多比拼对手,随着荣耀亮相智慧屏入局电视行业后,华为、OPPO、一加、realme等移动电话企业也大举进军。当下来看,一加、realme更多瞄准海外行业,但移动电话企业入局无疑增多了传统电视企业管理压力。

“实际上,电视行业的盘子并没有变大,随着移动电话企业入局,行业比拼压力更大了。移动电话企业各有长处,小米集团的供应链高效率,华为的技术储备和商品革新能力强,对行业的作用是正面的,但对传统企业来说比拼压力大了。”奥维云网消费电子事业部总经理揭美娟强调。

极米、光峰新显示商品增长快,大屏化走向显著新玩家入局,新技术进展,无疑搅动显示行业。近年来,智能投影设备凭借大屏、护眼等特色,备受年轻人追捧。激光电视更是变成电视高端化转型的一大方向。依据IDC资料,2021年中国投影设备行业总出货量累计达470万台,出货量前五大牌子分别为极米、爱普生、坚果、峰米和当贝。

极米技术与光峰技术2021年业绩对比

极米技术身为牛年首只“大肉签”登陆科创板,股价一度高涨。极米技术和显示新秀光峰技术业绩喜人,极米技术营收增长快,光峰技术归母净利润增长快。光峰技术旗下子企业峰米技术负责家用显示业务。

智能微投方面,极米技术智能微投营收规模遥遥领先,毛利率水平也高。光峰技术激光电视营收规模较大,毛利率稳中有升。极米技术激光电视下滑严重,首要为直营门店身为企业激光电视售卖重大渠道,受到疫情的直接作用,出货同比下滑。

海信视像也是激光电视头部企业,其激光显示在内的新显示业务高效进展,该业务营收46.01亿元,同比增长40.96%;毛利率34.31%,同比降0.67个百分点。其中,激光显示商品收益同比增长25.04%。激光显示毛利率不错。

中信建投家电首席确认师马王杰强调,极米和峰米维持较高增速,行业占比进一步提升。从行业来看,投影仪企业增多开发费用支出和开发人员数量,开发能力持续追赶彩电企业。从行业来看,投影仪量价齐升,行业规模拓展。

近几年激光电视、智能微投等家用投影商品得到了高效进展,既得益于消费者对新观影模式的接纳度不断提升,也受益于商品成本与售价的高效下降,而商品表现却不断提升。三星、LG、爱普生、SONY等全球主流品牌方纷纷加入,境内长虹、海信等企业都在布局。

2022年智能微投行业形势不变。“极米、光峰2021年毛利率同比提升,展望2022年,投影仪企业毛利率水平前低后高。极米经由提升中高端机型占比完善商品结构,预计毛利率平稳。两家企业加快商品迭代及海外布局,费用投放效果逐步呈现,投影仪企业的盈利能力有望得到改进。”马王杰强调。

从2022年第一季度行业表现,以及电视春季新品走向来看,大尺寸商品零售量占比呈增长态势,75英寸在全渠道行业潜力爆发,变成增长最快的尺寸,大尺寸化在全渠道的覆盖渗透加快。行业表现低迷,游戏电视细分场景却逆势上扬,身为高端属性商品,游戏电视也将为行业带来更多利润。

另外,更多显示技术持续争奇斗艳。揭美娟强调,“牌子技术布局的差异化,在其亮相新品上的侧重点也各异,如TCL、飞利浦亮相QD-MiniLED电视;海信、长虹持续深耕激光电视领域;飞利浦、LG启动OLED电视;三星、海信开售8K系列等,这意味着本年彩电牌子将会多维度、全方位地布局、使用各自显示技术领域的商品。”

转发

免责告示:家电资讯站点对文中陈述、观点判断维持中立,不对所包含信息的精确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担整体责任。

本站点有若干信息均转载自其它传媒,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,本站点无法鉴别所上传图片或文字的知识版权,本站所转载图片、文字不关乎任何商业性质,假如侵犯,请及时通知我们,本站点将在第一时间及时删除,不承担任何侵权责任。联系方式:sikto@126.com

本网觉得,一切网民在进入家电资讯站点主页及各层页面时已然认真看过本条款并完全同意。敬请谅解。

上一篇:房子里的小蜜蜂的故事

下一篇:《英魂之刃心袋版》联袂《少年歌止》,与您共赴武侠奇缘!