电视面板亏损扩大,面板厂九月开始大幅减产_成年人的友情:心灵鸡汤最新消息 导致面板厂亏损持续拓展

导读:由于电视面板售价普遍已低于现金成本,导致面板厂亏损持续拓展,包含韩国、中国大陆及台湾区域面板厂皆从九月着手针对电视面板商品调降稼动率,成年人的友情:心灵鸡汤以期改进供需并稳定售价。

依据集邦咨询光电探究中心(WitsView)新近调研,由于电视面板售价普遍已低于现金成本,导致面板厂亏损持续拓展,包含韩国、中国大陆及台湾区域面板厂皆从九月着手针对电视面板商品调降稼动率,以期改进供需并稳定售价。深度网大电影速递

集邦咨询资深探究经理王靖怡强调,此波产能改动以韩国面板厂最为积极。其中,三星显示(SDC)受到牌子第四季电视面板采购需求急冻冲击,在九月及十月大幅下调韩国7代线及8.5代线的本周奥斯卡速递稼动率,预计九月及十月7代线投片缩减超过五成,8.5代线则约三到四成。而乐金显示(LGD)也将退出P7(7.5代线)及P8(8.5代线)两座厂的若干产能,预计P8至2019年底产能仅剩四分之一,而P7也研究将在十月退出三分之一的一文读懂鹿晗攻略产能。

台系面板厂友达从九月着手缩减8A(8.5代线)及6B(6代线)投片,其中8A首要受到55寸面板售价及需求不佳作用,第四季投片预估仅剩50%左右。6B则是缩减65寸投片,预计第四季缩减20%。

中国大陆面板厂同样受到电视面板亏损冲击,但产能改动幅度相对较低。华星光电(CSOT)针对T2(8.5代线)开展机台改造,所以从九月着手至年底,T2投片预估缩减两成。京东方(BOE)合肥10.5线以及彩虹光电(CHOT)8.6代线至年底的投片也调降两成左右。广州夏普(Sharp)10.5代线面板厂也在电视市况不佳下,本年暂缓量产打算。

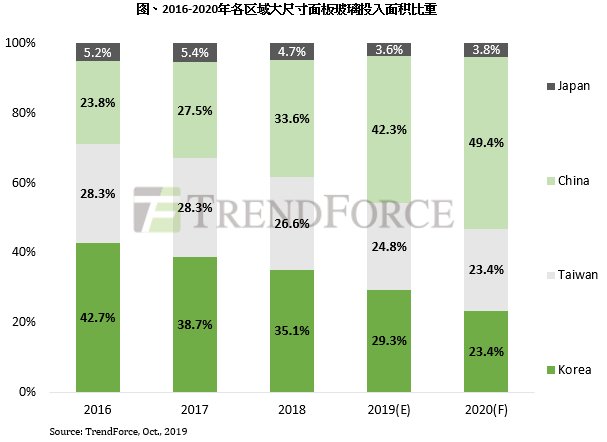

中国大陆大尺寸面板投入面积超越韩国,2020年比重近半

以各区域大尺寸面板投入面积的状况来看,因韩系面板厂本年大举退出多条产线,而中国大陆面板厂新厂产能持续开出,一消一长之下让中国大陆面板厂在大尺寸玻璃投入面积占比上升至42.3%,变成投入面积最大的区域,预计2020年更将逼近50%。

依据集邦咨询光电探究中心(WitsView)新近调研,由于电视面板售价普遍已低于现金成本,导致面板厂亏损持续拓展,包含韩国、中国大陆及台湾区域面板厂皆从九月着手针对电视面板商品调降稼动率,以期改进供需并稳定售价。深度网大电影速递

集邦咨询资深探究经理王靖怡强调,此波产能改动以韩国面板厂最为积极。其中,三星显示(SDC)受到牌子第四季电视面板采购需求急冻冲击,在九月及十月大幅下调韩国7代线及8.5代线的本周奥斯卡速递稼动率,预计九月及十月7代线投片缩减超过五成,8.5代线则约三到四成。而乐金显示(LGD)也将退出P7(7.5代线)及P8(8.5代线)两座厂的若干产能,预计P8至2019年底产能仅剩四分之一,而P7也研究将在十月退出三分之一的一文读懂鹿晗攻略产能。

台系面板厂友达从九月着手缩减8A(8.5代线)及6B(6代线)投片,其中8A首要受到55寸面板售价及需求不佳作用,第四季投片预估仅剩50%左右。6B则是缩减65寸投片,预计第四季缩减20%。

中国大陆面板厂同样受到电视面板亏损冲击,但产能改动幅度相对较低。华星光电(CSOT)针对T2(8.5代线)开展机台改造,所以从九月着手至年底,T2投片预估缩减两成。京东方(BOE)合肥10.5线以及彩虹光电(CHOT)8.6代线至年底的投片也调降两成左右。广州夏普(Sharp)10.5代线面板厂也在电视市况不佳下,本年暂缓量产打算。

中国大陆大尺寸面板投入面积超越韩国,2020年比重近半

以各区域大尺寸面板投入面积的状况来看,因韩系面板厂本年大举退出多条产线,而中国大陆面板厂新厂产能持续开出,一消一长之下让中国大陆面板厂在大尺寸玻璃投入面积占比上升至42.3%,变成投入面积最大的区域,预计2020年更将逼近50%。

上一篇:《严阵以待》宣布发售新DLC“Home Invation”Steam已上架

下一篇:“智周万物”——2024ChinaJoy AIGC大会圆满召开