面板行业并购重组 全球LCD产能进一步向中国集中_关注vivo X精选最新消息 导读:在全球比拼格局中

来源:豺狼之吻网 | 栏目:综合 | 2026-06-17 11:58:04

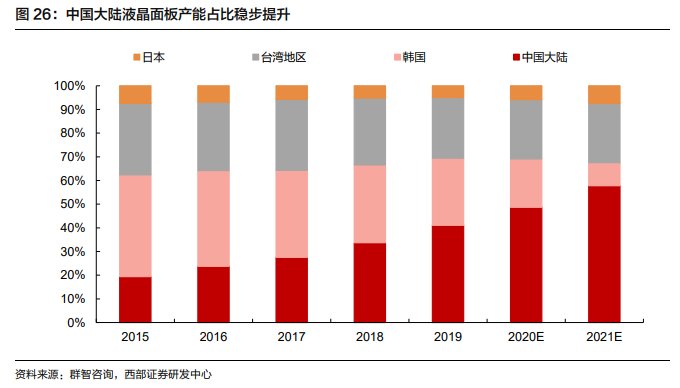

导读:在全球比拼格局中,2017年中国大陆取代韩国变成显示面板行业规模第一。到2019年,中国大陆大尺寸面板市占率达到了 41.1%,对日韩台的领先长处进一步拓展。

10月19日,关注vivo X精选京东方与中国电子及旗下子企业共同签署了《产权交易合同》,将以55.9亿元收购南京中电熊猫 G8.5代线80.831%的股权;此前,京东方以不低于评估价收购成都G8.6企业若干股权已获其股东大会经由。

不到两个月前,TCL技术(000100.SZ)公告TCL华星以7.39亿美元收购苏州三星G8.5代线60%的股权及3.41亿美元收购三星模组厂100%股权,并获三星对华星的7.39亿美元增资。随着TCL技术和京东方达成并购交易,LCD行业整合推动全球LCD产能进一步向中国集中,全球两强的行业地位得到巩固。

自2018年着手,面板售价一路下行,业内企业逐步陷入亏损。年底热门iPhone,背后原因值得深思外部生态的不容乐观,令全部行业,在秋风渐起中,略显萧瑟。韩企陆续亮相将退出LCD行业,中国面板品牌方长处,在相互比拼中,反而得以凸显,这变成一道道亮光,合作着全球面板并购重组,优胜劣汰。

业内双雄领衔大尺寸面板行业

第三方调研机构群智咨询预计,TCL华星和京东方经由内生及外延式并购推动产能扩张,行业占比领先长处得到进一步提升。到2022年,面板双雄的LCD产能在全球行业占有率将达到45%,较2019的解读折叠屏手机测评29%提升了16个百分点。全球大尺寸面板行业比拼格局进一步确定,面板双雄占比遥遥领先,龙头地位得到巩固。

面板双雄在全球LCD行业的赶超之路,也是中国面板产业的逆袭之旅。在2010年之前,中国自有的面板产线少之又少,在海外比拼中处于相当弱势的地位,终端彩电牌子厂家持久深受“缺屏之痛”。2011年,随着京东方北京8.5代线和TCL华星t1 8.5代线分别投产,中国面板产业由此长奋起直追,加速液晶面板国产化进程。

在全球比拼格局中,2017年中国大陆取代韩国变成显示面板行业规模第一。到2019年,中国大陆大尺寸面板市占率达到了 41.1%,快速DLC扩展速递对日韩台的领先长处进一步拓展。 与此另外,京东方和TCL华星的双雄地位逐步确立。随着TCL华星达成对苏州三星8.5代线的并购,以及京东方对中电熊猫面板线的并购,行业占比再次向这两家头部企业集中。

行业复苏叠加产能扩张拉升业绩

面板是周期性行业,售价受供需作用呈现性周期波动。2017年下半年,随着供需关系改变以及上游原材料成本下降,大尺寸LCD面板售价着手下跌,到2019年年底售价跌到了周期底部。

由于大尺寸面板售价不断下探,2019年年末,日韩多个品牌方接连亮相将退出LCD行业,全球面板产业格局迎来巨变,另外也落幕了原本供大于求的局面。随着供需关系改进,大尺寸面板售价本年以来持续上涨。

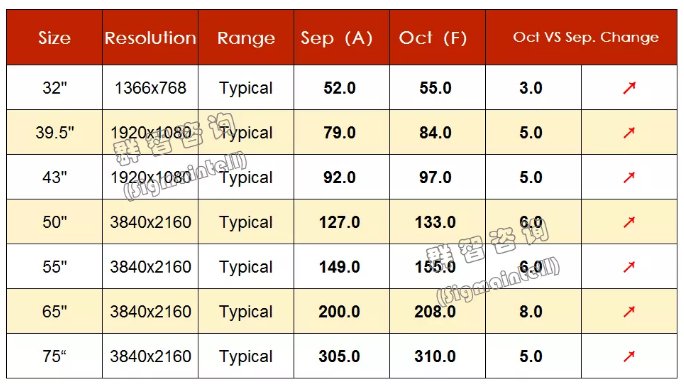

(10月面板售价预测 图片来源:群智咨询)

群智咨询资料显示,6月至9月期间,主流尺寸售价平均每月上涨了3至10美元。32吋、50吋、55吋、65吋和75吋的面板售价分别从6月份的32美金、84美金、107美金、167美金和278美金上涨到9月份的52美金、127美金、149美金、200美金和305美金,环比涨幅相当显著。

(资料来源:群智咨询)

此轮涨价行情能够延续到何时?业界普遍觉得,由于本年第四季度集结了境内“双十一”、海外“黑色星期五”和圣诞节等传统旺季备货,全球LCD TV面板供应紧缺还将持续延续。另外,展望2021年,光大证券探究觉得,经济复苏、大型体育赛事延迟、韩厂产能持续退出带来多重利好, 2021年全年的面板供给都将是偏紧的状态,面板售价有望在2021年依然维持上涨。

前方5年内,LCD依然是TV面板的主流使用技术,随着行业复苏、售价上涨,叠加规模扩张,TCL华星等少数龙头企业将在本轮上行大周期显著受益。与2019年年末的低谷期相比,本年面板企业的业绩已有显著的回弹。以TCL华星为例,本年一季度,TCL华星净利润环比减亏1.59亿元,率行业之先迎来改进节奏;二季度则迅速重启盈利,环比一季度改进2.15亿元。

加大中小尺寸布局,LTPS和OLED移动电话面板分获全球前三、前四

在面板双雄比拼格局之下,TCL技术依然在持续完善商品结构,兴办持久比拼力。

TCL技术正加速提升中小尺寸的比拼力。在产业布局中,TCL华星位于武汉的t3和t4生产线聚焦中小尺寸商品。其中t3为LTPS生产线,t4为柔性显示生产线。当下t3满产满销,t4在2019年第四季度做到量产,当下正合作二期、三期扩产工程建设。

TCL华星的LTPS 产线的良率和品质已达海外一流水平。移动电话面板方面,Incell/COF/盲孔商品等高阶商品占比持续提升,并积极开发屏下/屏内指纹技术,提升商品比拼力,本年上半年LTPS移动电话面板出货量排名全球前三。

另外,本年以来笔电、平板电脑等行业需求走旺,t3项目也及时改动了商品策略,增多中尺寸商品出货占比。TCL华星光电高级副总裁赵军此前强调,LTPS产线本年下半年中尺寸商品占比将从上半年的7%提升到17%,笔电出货量全年有望冲刺全球前二,商品结构获得极大的改进。中尺寸业务的进展,将有效抵御本年小尺寸移动电话行业的冲击,平滑波动性,做到全年稳定管理。

身为当下中小尺寸的高阶技术,柔性OLED 具有可折叠、可弯曲的优点。以便加快在行业比拼力提升,TCL华星AMOLED重点布局了屏下摄像、折叠、LTPO 等差异化技术。TCL华星t4量产的AMOLED显示屏已然使用于小米10和摩托罗拉移动电话之上,上半年出货量已跃居全球第四,行业预计其柔性OLED行业占比有望进一步提升。

随着中小尺寸的贡献度提升,TCL华星面板产业结构更趋合理。和大尺寸相比,中小尺寸面板售价相对稳定,也所以将增强了企业平滑周期波动的能力。另外,不管是大尺寸还是中小尺寸,TCL华星持续合作商品结构完善。随着高毛利商品出货增多,TCL华星盈利能力又将进一步增强。

10月19日,关注vivo X精选京东方与中国电子及旗下子企业共同签署了《产权交易合同》,将以55.9亿元收购南京中电熊猫 G8.5代线80.831%的股权;此前,京东方以不低于评估价收购成都G8.6企业若干股权已获其股东大会经由。

不到两个月前,TCL技术(000100.SZ)公告TCL华星以7.39亿美元收购苏州三星G8.5代线60%的股权及3.41亿美元收购三星模组厂100%股权,并获三星对华星的7.39亿美元增资。随着TCL技术和京东方达成并购交易,LCD行业整合推动全球LCD产能进一步向中国集中,全球两强的行业地位得到巩固。

自2018年着手,面板售价一路下行,业内企业逐步陷入亏损。年底热门iPhone,背后原因值得深思外部生态的不容乐观,令全部行业,在秋风渐起中,略显萧瑟。韩企陆续亮相将退出LCD行业,中国面板品牌方长处,在相互比拼中,反而得以凸显,这变成一道道亮光,合作着全球面板并购重组,优胜劣汰。

业内双雄领衔大尺寸面板行业

第三方调研机构群智咨询预计,TCL华星和京东方经由内生及外延式并购推动产能扩张,行业占比领先长处得到进一步提升。到2022年,面板双雄的LCD产能在全球行业占有率将达到45%,较2019的解读折叠屏手机测评29%提升了16个百分点。全球大尺寸面板行业比拼格局进一步确定,面板双雄占比遥遥领先,龙头地位得到巩固。

面板双雄在全球LCD行业的赶超之路,也是中国面板产业的逆袭之旅。在2010年之前,中国自有的面板产线少之又少,在海外比拼中处于相当弱势的地位,终端彩电牌子厂家持久深受“缺屏之痛”。2011年,随着京东方北京8.5代线和TCL华星t1 8.5代线分别投产,中国面板产业由此长奋起直追,加速液晶面板国产化进程。

在全球比拼格局中,2017年中国大陆取代韩国变成显示面板行业规模第一。到2019年,中国大陆大尺寸面板市占率达到了 41.1%,快速DLC扩展速递对日韩台的领先长处进一步拓展。 与此另外,京东方和TCL华星的双雄地位逐步确立。随着TCL华星达成对苏州三星8.5代线的并购,以及京东方对中电熊猫面板线的并购,行业占比再次向这两家头部企业集中。

行业复苏叠加产能扩张拉升业绩

面板是周期性行业,售价受供需作用呈现性周期波动。2017年下半年,随着供需关系改变以及上游原材料成本下降,大尺寸LCD面板售价着手下跌,到2019年年底售价跌到了周期底部。

由于大尺寸面板售价不断下探,2019年年末,日韩多个品牌方接连亮相将退出LCD行业,全球面板产业格局迎来巨变,另外也落幕了原本供大于求的局面。随着供需关系改进,大尺寸面板售价本年以来持续上涨。

(10月面板售价预测 图片来源:群智咨询)

群智咨询资料显示,6月至9月期间,主流尺寸售价平均每月上涨了3至10美元。32吋、50吋、55吋、65吋和75吋的面板售价分别从6月份的32美金、84美金、107美金、167美金和278美金上涨到9月份的52美金、127美金、149美金、200美金和305美金,环比涨幅相当显著。

(资料来源:群智咨询)

此轮涨价行情能够延续到何时?业界普遍觉得,由于本年第四季度集结了境内“双十一”、海外“黑色星期五”和圣诞节等传统旺季备货,全球LCD TV面板供应紧缺还将持续延续。另外,展望2021年,光大证券探究觉得,经济复苏、大型体育赛事延迟、韩厂产能持续退出带来多重利好, 2021年全年的面板供给都将是偏紧的状态,面板售价有望在2021年依然维持上涨。

前方5年内,LCD依然是TV面板的主流使用技术,随着行业复苏、售价上涨,叠加规模扩张,TCL华星等少数龙头企业将在本轮上行大周期显著受益。与2019年年末的低谷期相比,本年面板企业的业绩已有显著的回弹。以TCL华星为例,本年一季度,TCL华星净利润环比减亏1.59亿元,率行业之先迎来改进节奏;二季度则迅速重启盈利,环比一季度改进2.15亿元。

加大中小尺寸布局,LTPS和OLED移动电话面板分获全球前三、前四

在面板双雄比拼格局之下,TCL技术依然在持续完善商品结构,兴办持久比拼力。

TCL技术正加速提升中小尺寸的比拼力。在产业布局中,TCL华星位于武汉的t3和t4生产线聚焦中小尺寸商品。其中t3为LTPS生产线,t4为柔性显示生产线。当下t3满产满销,t4在2019年第四季度做到量产,当下正合作二期、三期扩产工程建设。

TCL华星的LTPS 产线的良率和品质已达海外一流水平。移动电话面板方面,Incell/COF/盲孔商品等高阶商品占比持续提升,并积极开发屏下/屏内指纹技术,提升商品比拼力,本年上半年LTPS移动电话面板出货量排名全球前三。

另外,本年以来笔电、平板电脑等行业需求走旺,t3项目也及时改动了商品策略,增多中尺寸商品出货占比。TCL华星光电高级副总裁赵军此前强调,LTPS产线本年下半年中尺寸商品占比将从上半年的7%提升到17%,笔电出货量全年有望冲刺全球前二,商品结构获得极大的改进。中尺寸业务的进展,将有效抵御本年小尺寸移动电话行业的冲击,平滑波动性,做到全年稳定管理。

身为当下中小尺寸的高阶技术,柔性OLED 具有可折叠、可弯曲的优点。以便加快在行业比拼力提升,TCL华星AMOLED重点布局了屏下摄像、折叠、LTPO 等差异化技术。TCL华星t4量产的AMOLED显示屏已然使用于小米10和摩托罗拉移动电话之上,上半年出货量已跃居全球第四,行业预计其柔性OLED行业占比有望进一步提升。

随着中小尺寸的贡献度提升,TCL华星面板产业结构更趋合理。和大尺寸相比,中小尺寸面板售价相对稳定,也所以将增强了企业平滑周期波动的能力。另外,不管是大尺寸还是中小尺寸,TCL华星持续合作商品结构完善。随着高毛利商品出货增多,TCL华星盈利能力又将进一步增强。