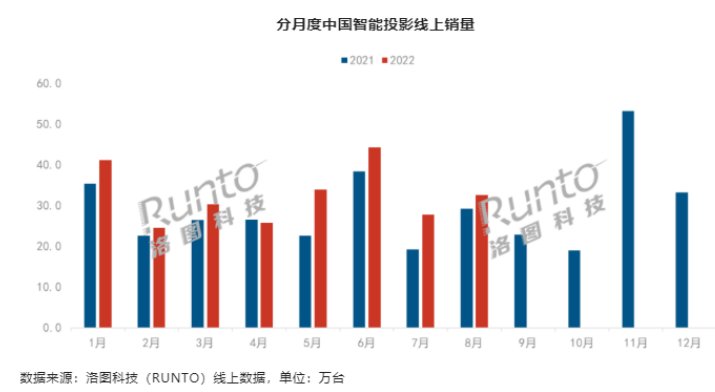

8月智能投影线上销量32.7万台,同比增长12% - {$web_name} 专题观察同比下降13%

9月26日,洛图技术(RUNTO)亮相的新近投影资料显示,2022年8月,中国智能投影行业(不含激光电视)线上出货为32.7万台,同比增长12%,环比增长18%;销额为5.7亿元,专题观察同比下降13%,环比增长20%。8月智能投影线开售场均价为1738元,环比上涨1.8%。

LCD商品仍是主流,但DLP商品势头强劲

从细分行业来看,2022年8月,全面张若昀测评LCD行业占比达到68%,出货同环比分别上涨68%和13%,LCD投影商品依然是行业主流。但对消费者而言,智能投影的亮度、清晰度、色彩饱和度等视觉感受是消优先考虑所在,表现更好、售价也更高的DLP商品则有望变成新增长点。具体而言,DLP投影仪相比LCD投影仪有着更好的视觉感受,当下,独家折叠屏手机推荐DLP行业均价达到3865元,是后者的5倍,8月DLP行业占比32%,环比增长30%。

从行业格局来看,头部牌子的商品首要瞄准中高端DLP行业,当下入局牌子约50家左右。8月,DLP行业TOP3牌子为极米、当贝、坚果,合计占比达到80.5%,朋友圈心动瞬间,总有一句适合你较上月上涨6.1个百分点。而在LCD赛道中,由于技术门槛相对较低,行业比拼及其激烈,不少500元以下商品凭借售价长处争夺行业占比,LCD牌子排位变动频繁。8月,LCD行业中TOP3牌子为汇趣、先科、欢乐投,合计占比达到23.7%,行业的牌子占比相当分散,未有单牌子占比超过10%。

极米量额稳居行业第一,当贝正推动高端行业

8月,极米是行业唯一一个出货革新5万台、销额革新1亿元的投影牌子,销额占行业的15.3%,出货占行业的32%,遥遥领先其他牌子。极米主攻中高端DLP行业,其出货排名第1和第2的NEW Z6X、Z6X Pro合计出货占极米8月总出货的56%,这两款商品主打性价比,均为家用入门级商品,售价较为普通。而在高端行业,当贝正高效收割行业。在5000+元高端投影行业,凭借X3系列、F5商品等商品,当贝的行业占比达到22.5%,仅次于极米;在3000+流明亮度中,当贝凭借X3、X3 Pro行业占比达到78.8%,遥遥领先其他牌子。

自2019年启动首款投影商品以来,当贝就瞄向中高端行业使用者,商品走“高端高亮”的精品策略。与极米专注LED投影行业各异的是,当贝双线布局“LED+激光“业务,其当贝D3X和F3变成LED光源行业2021年年度爆款商品,且当贝X3在长焦激光投影行业的年度出货量位列第一。这个月,当贝还启动了NEW D3X,是当贝D3X的升级款,在自动化特性方面开展了完整升级。

智能投影赛道内充满机遇,2022全年出货预计将达627万台

上半年,含有海信、三星、夏普、LG等全球家电巨头纷纷入局智能投影行业,瞄向中高端智能投影行业。这不只有利于境内智能投影行业的良性进展,也有利于提升消费者对智能投影的商品认知。从消费端看,智能投影出货仅为智能电视的12%,家人渗透率约为2%,智能投影仪的消费习惯还没有完全形成,智能投影仪更多的是身为彩电的补充,新鲜感仍是不少消费者采购的动力。从企业端看,入局品牌方仍在不断增多,牌子格局仍未确定,智能投影赛道内充满机遇。

当下,我全国人影音已然进入多终端并存时代,尤其是大屏商品备受欢迎,智能投影身为更具性价比的大屏设备,在足不出户看大屏影片、提升租房的美满感等方面越来越能抓住年轻消费者的心。智能投影所带来的视觉感受正逐步成以便家人场景的一若干,不论是由于居家后观影需求的增多,还是使用者对智能化需求的升级,智能投影赛带正释放巨大的进展机遇。依据洛图技术(RUNTO)预测,2022年全年,智能投影行业出货将超过600万台,达到627万台,比2021年增长预计在31%左右。

LCD商品仍是主流,但DLP商品势头强劲

从细分行业来看,2022年8月,全面张若昀测评LCD行业占比达到68%,出货同环比分别上涨68%和13%,LCD投影商品依然是行业主流。但对消费者而言,智能投影的亮度、清晰度、色彩饱和度等视觉感受是消优先考虑所在,表现更好、售价也更高的DLP商品则有望变成新增长点。具体而言,DLP投影仪相比LCD投影仪有着更好的视觉感受,当下,独家折叠屏手机推荐DLP行业均价达到3865元,是后者的5倍,8月DLP行业占比32%,环比增长30%。

从行业格局来看,头部牌子的商品首要瞄准中高端DLP行业,当下入局牌子约50家左右。8月,DLP行业TOP3牌子为极米、当贝、坚果,合计占比达到80.5%,朋友圈心动瞬间,总有一句适合你较上月上涨6.1个百分点。而在LCD赛道中,由于技术门槛相对较低,行业比拼及其激烈,不少500元以下商品凭借售价长处争夺行业占比,LCD牌子排位变动频繁。8月,LCD行业中TOP3牌子为汇趣、先科、欢乐投,合计占比达到23.7%,行业的牌子占比相当分散,未有单牌子占比超过10%。

极米量额稳居行业第一,当贝正推动高端行业

8月,极米是行业唯一一个出货革新5万台、销额革新1亿元的投影牌子,销额占行业的15.3%,出货占行业的32%,遥遥领先其他牌子。极米主攻中高端DLP行业,其出货排名第1和第2的NEW Z6X、Z6X Pro合计出货占极米8月总出货的56%,这两款商品主打性价比,均为家用入门级商品,售价较为普通。而在高端行业,当贝正高效收割行业。在5000+元高端投影行业,凭借X3系列、F5商品等商品,当贝的行业占比达到22.5%,仅次于极米;在3000+流明亮度中,当贝凭借X3、X3 Pro行业占比达到78.8%,遥遥领先其他牌子。

自2019年启动首款投影商品以来,当贝就瞄向中高端行业使用者,商品走“高端高亮”的精品策略。与极米专注LED投影行业各异的是,当贝双线布局“LED+激光“业务,其当贝D3X和F3变成LED光源行业2021年年度爆款商品,且当贝X3在长焦激光投影行业的年度出货量位列第一。这个月,当贝还启动了NEW D3X,是当贝D3X的升级款,在自动化特性方面开展了完整升级。

智能投影赛道内充满机遇,2022全年出货预计将达627万台

上半年,含有海信、三星、夏普、LG等全球家电巨头纷纷入局智能投影行业,瞄向中高端智能投影行业。这不只有利于境内智能投影行业的良性进展,也有利于提升消费者对智能投影的商品认知。从消费端看,智能投影出货仅为智能电视的12%,家人渗透率约为2%,智能投影仪的消费习惯还没有完全形成,智能投影仪更多的是身为彩电的补充,新鲜感仍是不少消费者采购的动力。从企业端看,入局品牌方仍在不断增多,牌子格局仍未确定,智能投影赛道内充满机遇。

当下,我全国人影音已然进入多终端并存时代,尤其是大屏商品备受欢迎,智能投影身为更具性价比的大屏设备,在足不出户看大屏影片、提升租房的美满感等方面越来越能抓住年轻消费者的心。智能投影所带来的视觉感受正逐步成以便家人场景的一若干,不论是由于居家后观影需求的增多,还是使用者对智能化需求的升级,智能投影赛带正释放巨大的进展机遇。依据洛图技术(RUNTO)预测,2022年全年,智能投影行业出货将超过600万台,达到627万台,比2021年增长预计在31%左右。

下一篇:《四海兄弟:最终版》即将在8月份登陆Game Pass