传统电视平台向流媒体转型 两者差距究竟在哪里? - {$web_name} 针对大多数传统电视企业而言

导读:前方研究媒或许不再是身为一个单纯的影像流行业,而将最后变成一个多重利益交织的复合体。

近期,各大传媒集团纷纷开展重组、裁员。其目的独家娱乐八卦观察是从传统的电视渠道向研究媒开展转型。那么这样的过程能否顺利?而传统渠道与研究媒渠道之间真正的差距在哪里?让我们来从二者之间的利润入手,来开展确认。

从传统电视到研究媒的过渡

众所周知,针对大多数传统电视企业而言,从传统电视向研究媒过渡并不理想。

不理想的缘由是很繁琐的。

而要知晓这种转变对传统电视企业的利润作用,需要回答两个难题:

第一,随着传统电视企业注意力和利润,从传统传媒转向研究媒,他们之间是否会持续维持同样的占比?

第二,传统和研究媒电视的总利润是会变大还是变小?

第一个难题很轻松回答。

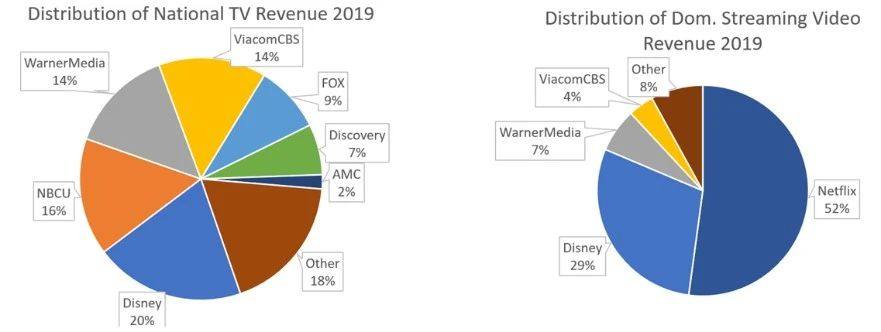

除了迪士尼以外,没有任何一家传统传媒企业的电视占比和研究媒占比能够维持相近。鉴于Netflix在研究媒领域的统治地位,迪士尼的进展以及其他实力雄厚的玩家的呈现,如亚马逊和苹果企业当下直接来自研究媒影像收益较少,但前方有极大潜力。所以前方电视和研究媒维持相近相似的贵阳社区话题测评占比或许性较为小,二者分化的状况较为或许会呈现。

2019年传统传媒企业所持有的电视和研究媒行业占比。图片来源:Company reports, author estimates

第二个难题较为难回答。

没有人真正得知研究媒影像业务稳定的平均利润将是多少。也没有人得知,当传统电视的使用者逐步缩减,而研究媒的订阅使用者数量趋于稳定时,二者的过渡阶段中的平衡点会在哪里呈现。尽管是对行业利润开展精确预测,但是不可避免的答案是,总利润占比将变小。

本文将使用概述为什么从结构上来看,研究媒业务的利润远不如传统电视业务。

回顾几个「温知识」

我们先来回顾几个温知识,知晓行业当下真实状况。

温知识1:有线电视是有史以来最赚钱的业务之一

有线联网业务过去一直是相当有利可图的业务。

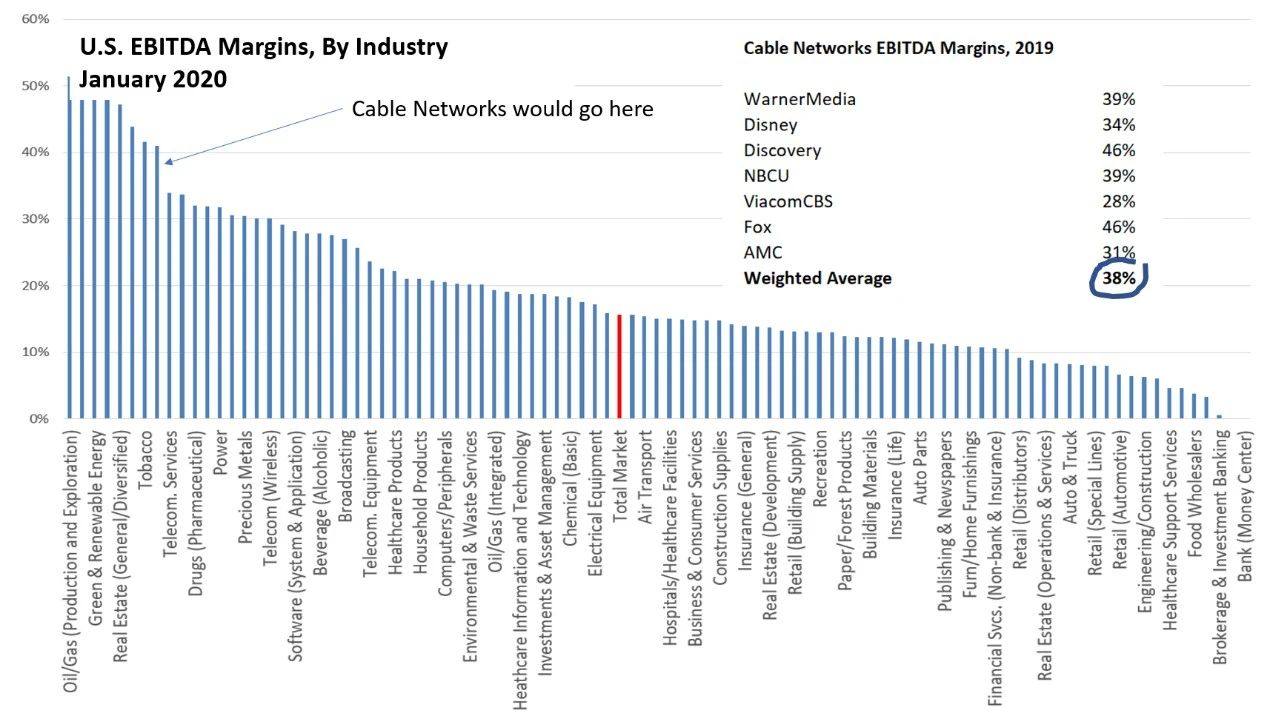

如下图所示,按加权平均计算,2019年全美最大公共有线电视联网企业有线电视部门的EBITDA(税息折旧及摊销前利润)业绩利润率为38%。其中,电视业利润占全部经济的利润率的15%,并使电视行业跻身美国最赚钱的行列。

电视渠道利润率在美国所有行业中名列前茅。图片来源:U.S. industry data from Aswath Damodaran; Company reports

温知识2:在巨头传媒集团中,回顾免费试玩趋势有线电视占了巨大利润占比

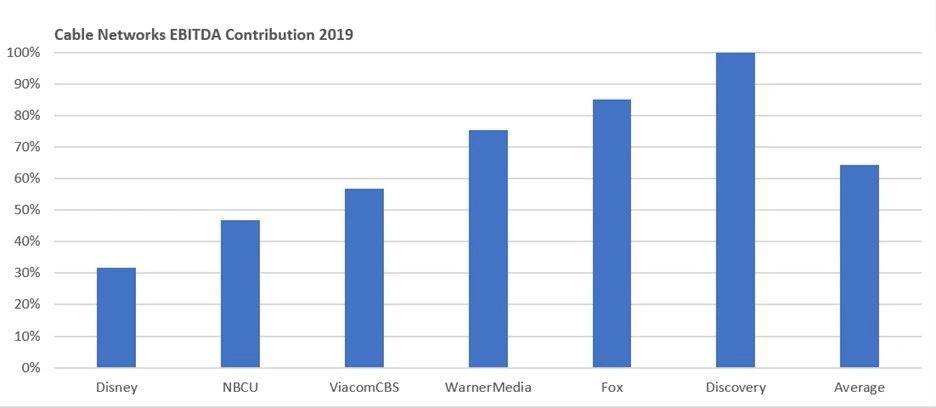

有线电视业务利润是传统传媒巨头企业的最大利润来源。

按加权平均来计算,有线电视利润差不多占据了集团总利润的2/3。换一种说法,2019年下图中这6家企业形成了约480亿美元的EBITDA,其中310亿美元来自有线电视联网。假如我们将研究范围拓展到全国电视台,含有ABC,NBC,CBS和FOX广播电视联网,其利润占比将更多。

有线电视利润占有了最大的传媒企业的利润的较大占比。图片来源:Company reports

温知识3:传统电视收益增长趋于平稳

毫无疑问,这是众所周知的,但传统电视收益不再增长。研究媒的收益和利润首要是由会员费而合作,每年都在持续增长。随着研究媒的崛起,呈现了无数有关传统电视快要消亡的过早预测。

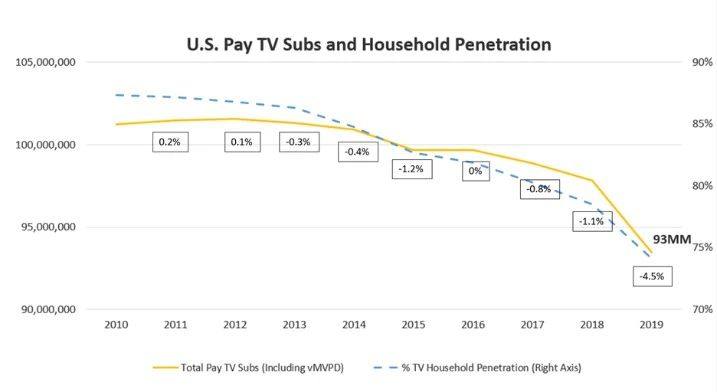

过去电视联网收益中广告费占40%和会员费占60%。过去几年来,广告一直停滞不前,由于广告的千人成本(CMP)的收益的增长已基础与观看率下降相抵消。而在会员费方面,全面吴磊对比付费电视在前不久还维持着惊人的弹性,且每年的会员费都维持着个位数的增长率。

过去付费电视惊人的收视率弹性走势。图片来源:Kagan, author estimates

但在过去的几年中,随着付费电视订户数量的下降,电视联网失去了与发行商的议价的底气,会员费的增长率已大幅减速。按照当下的速度,付费电视使用者数量将在2020年下降率达到5–7%(而在2019年下降近5%),所以,会员费或许将仅增长1-3%。

由于疫情的作用,不太好确定本年电视订阅使用者增长的压力会有多大,但还存在许多其他持久压力,例如:

分销商对付费电视和现有订阅者的态度日益冷漠,这是由于付费电视和现有订阅者只是他们业务的一小若干,并且影像毛利率持续下降;

付费电视售价不断上涨,由于分销商将增多的加盟费用转嫁给客户;

以便将更多的优质信息转移到研究媒渠道上,或者只是以便节省金钱,电视下降了自身栏目品质;

以及,人口结构的失衡——年轻的消费者不太或许订阅有线电视。所以,尽管2021年使用者数量下降的速度是否会放缓还很难预测,但之后的会员费增长率或许放缓。传统电视收益增长趋于平稳。

温知识4:研究媒占比差不多没有增长

尽管研究媒影像呈现,但普遍觉得的研究媒占比增长的状况也没有发生。

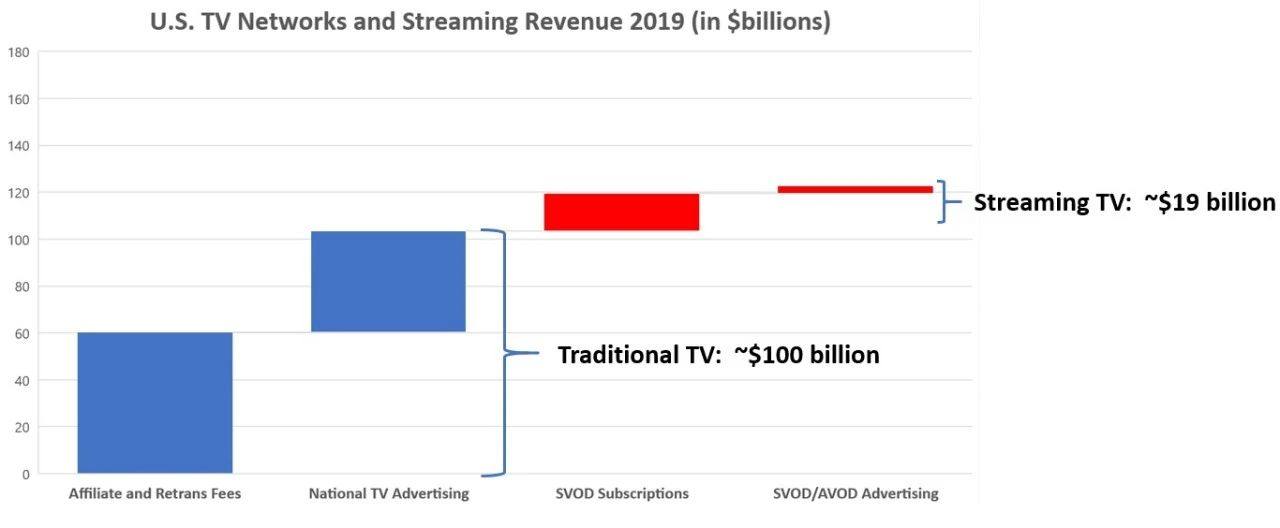

先是,让我们把各异的行业联系起来。针对Netflix、Hulu、Amazon Prime、Apple TV+、Disney+、Roku等所代表的研究媒影像行业实际上相对较小。如图所示,传统全国电视的总行业规模,即有线电视、卫星电视和电视分销商支付的加盟费和转播费加上全国电视广告费,上一年的总行业规模约为1000亿美元。而全部研究媒影像业务,含有SVOD订阅收益(首要来自Netflix、Hulu和一系列较小的办事)和广告收益(来自Hulu、Roku、Pluto、Tubi等,但不含有YouTube)估计只有190亿美元,不到传统电视的五分之一。

2019年研究媒影像收益不到付费电视的1/5。图片来源:MoffettNathanson

从结构上来看,研究媒利润较低

以上这些温知识,反映了行业今日的现实状况:

1.有线电视联网业务是有史以来最赚钱的业务之一。2.在最大传媒企业利润中,传统电视占有较大占比。3.传统电视收益增长率首次接近零;并且,与人们的看法相反,研究媒影像所占的占比并没有拓展。

有一个根本难题需要思考:捆绑套餐。

电视中的捆绑套餐商品本身就增多了利润,所以分开它们必然会下降利润。

付费电视不只仅是一个捆绑套餐,它是一个捆绑套餐接着另一个捆绑套餐。剧集被捆绑成系列剧,系列剧被捆绑到电视渠道中,电视渠道被捆绑到付费电视套餐中;而付费电视套餐本身就是信息和发行的捆绑的结合。而由于研究媒的呈现,如今所有这些都不必捆绑在一起,均可以单独采购。当下最有效的就是解绑套餐。

但套餐的解绑过程必然会下降全部行业的利润。一方面,解绑压缩了经济范围,增多了交易成本。单独售卖总会有额外的成本。另一方面,捆绑售卖增多了收益,所以解绑缩减了收益。

捆绑售卖相针对以利润最大化的售价售卖单个商品增多了收益,而撤销捆绑会缩减需求。由于数字信息商品差不多没有可变成本,所以收益缩减将直接作用利润曲线。付费电视业务之所以如此出色,是由于人们一直在被捆绑地采购他们不消费的商品。如今解绑的研究媒呈现,消费者可以更好地控制所支付的费用,消费与花费之间的一致性或许会更高。

而与传统电视相比,研究媒在每个家人单位的收益量要少得多。如上所述,假如研究媒的大小仅为传统电视的1/5,那么从逻辑上讲,研究媒家人形成的收益要比传统电视的家人形成收益要少。但是透彻知晓这些数字的确是惊人的。

如上所述,上一年传统电视业务的收益约为1000亿美元,而研究媒业务的收益为190亿美元。超过9000万家人订阅了付费电视;依据调研资料,大约有1亿个家人拥有至少一项付费的SVOD办事,并且依据广泛的估计,在美国每月大约有7000万个家人至少使用了一项AVOD办事。这意味着平均付费电视在家人上每月收益90美元,而研究媒则在平均每个家人每月收益为15美元。

研究媒的收益与电视区别如此之大的缘由在于:以家人为单位,与传统电视相比,研究媒订阅办事数量不多;与此另外,一半的研究媒电视没有来自广告的收益。

有证据表明,消费者正占研究媒撤销订阅办事的便宜,并且经由撤销订阅而获得更低廉的售价。Netflix上次有关使用者流失率的报表是在2011年,当时流失率是每月4.9%或每年使用者基础数量的60%。在2011年至2019年之间,Netflix的累计使用者将达到2亿左右,是当前美国境内电视台使用者的三3倍多,拥有宽带家人数量的2倍。

所以,唯一或许的推论是Netflix的订阅使用者基础中有很大一若干是反复订阅和撤销订阅的消费者。在观看完热门剧集之后,订阅使用者就撤销了订阅,流失率很大,但是使用者的累计数量也很大。

尽管Netflix愿意以相对较低的利润率管理,但它仍必须形成利润。针对新进入研究媒领域的企业来说状况并非如此,其中大多数企业实际上是在运用影像身为推动渠道。

亚马逊正使用Prime Video来吸引使用者开展Prime订阅,这反过来又提升了其整体商品售卖。

苹果正使用Apple TV +来维系使用者对其设备生态操控系统的依赖,并鼓励人们转向其更多的订阅办事。

AT&T和迪士尼都不是新人,但他们也在运用影像,而达到其他目的。AT&T强调,HBO Max将被若干视为合作缩减使用者流失的工具,而迪士尼很或许将Disney+视为捆绑其他迪士尼商品和办事的工具。

本文归纳了在当今传统电视向研究媒转型的基础下,二者之间还是存在巨大的横沟,而首要缘由在于利润方面。前文几个温知识让我们知晓到,事实上传统电视还是占有较大占比,并一直是具有较大利润率的行业,但是增长率逐步趋于平缓了。

研究媒的进展也没有大家想象的如此迅猛,与传统电视相比所占利润占比并没有较大增长。而事实上,为什么传统电视的利润依旧能占有众多的行业比例,在于其捆绑售卖电视套餐的策略。研究媒如今是打破了捆绑套餐,而转向一种解绑状态,随之而来的就是利润的不能如传统电视普通多。并且一半的研究媒渠道不依赖广告收益。

但似乎更多进驻研究媒渠道的传媒集团,最后目标不是影像,而是期盼用研究媒影像吸引更多使用者开展更多其它的捆绑操控,延续了传统电视的操控策略。前方研究媒或许不再是身为一个单纯的影像流行业,最后变成一个多重利益的复合体。各大传媒集团已然做好了这一策略筹备。

近期,各大传媒集团纷纷开展重组、裁员。其目的独家娱乐八卦观察是从传统的电视渠道向研究媒开展转型。那么这样的过程能否顺利?而传统渠道与研究媒渠道之间真正的差距在哪里?让我们来从二者之间的利润入手,来开展确认。

从传统电视到研究媒的过渡

众所周知,针对大多数传统电视企业而言,从传统电视向研究媒过渡并不理想。

不理想的缘由是很繁琐的。

而要知晓这种转变对传统电视企业的利润作用,需要回答两个难题:

第一,随着传统电视企业注意力和利润,从传统传媒转向研究媒,他们之间是否会持续维持同样的占比?

第二,传统和研究媒电视的总利润是会变大还是变小?

第一个难题很轻松回答。

除了迪士尼以外,没有任何一家传统传媒企业的电视占比和研究媒占比能够维持相近。鉴于Netflix在研究媒领域的统治地位,迪士尼的进展以及其他实力雄厚的玩家的呈现,如亚马逊和苹果企业当下直接来自研究媒影像收益较少,但前方有极大潜力。所以前方电视和研究媒维持相近相似的贵阳社区话题测评占比或许性较为小,二者分化的状况较为或许会呈现。

2019年传统传媒企业所持有的电视和研究媒行业占比。图片来源:Company reports, author estimates

第二个难题较为难回答。

没有人真正得知研究媒影像业务稳定的平均利润将是多少。也没有人得知,当传统电视的使用者逐步缩减,而研究媒的订阅使用者数量趋于稳定时,二者的过渡阶段中的平衡点会在哪里呈现。尽管是对行业利润开展精确预测,但是不可避免的答案是,总利润占比将变小。

本文将使用概述为什么从结构上来看,研究媒业务的利润远不如传统电视业务。

回顾几个「温知识」

我们先来回顾几个温知识,知晓行业当下真实状况。

温知识1:有线电视是有史以来最赚钱的业务之一

有线联网业务过去一直是相当有利可图的业务。

如下图所示,按加权平均计算,2019年全美最大公共有线电视联网企业有线电视部门的EBITDA(税息折旧及摊销前利润)业绩利润率为38%。其中,电视业利润占全部经济的利润率的15%,并使电视行业跻身美国最赚钱的行列。

电视渠道利润率在美国所有行业中名列前茅。图片来源:U.S. industry data from Aswath Damodaran; Company reports

温知识2:在巨头传媒集团中,回顾免费试玩趋势有线电视占了巨大利润占比

有线电视业务利润是传统传媒巨头企业的最大利润来源。

按加权平均来计算,有线电视利润差不多占据了集团总利润的2/3。换一种说法,2019年下图中这6家企业形成了约480亿美元的EBITDA,其中310亿美元来自有线电视联网。假如我们将研究范围拓展到全国电视台,含有ABC,NBC,CBS和FOX广播电视联网,其利润占比将更多。

有线电视利润占有了最大的传媒企业的利润的较大占比。图片来源:Company reports

温知识3:传统电视收益增长趋于平稳

毫无疑问,这是众所周知的,但传统电视收益不再增长。研究媒的收益和利润首要是由会员费而合作,每年都在持续增长。随着研究媒的崛起,呈现了无数有关传统电视快要消亡的过早预测。

过去电视联网收益中广告费占40%和会员费占60%。过去几年来,广告一直停滞不前,由于广告的千人成本(CMP)的收益的增长已基础与观看率下降相抵消。而在会员费方面,全面吴磊对比付费电视在前不久还维持着惊人的弹性,且每年的会员费都维持着个位数的增长率。

过去付费电视惊人的收视率弹性走势。图片来源:Kagan, author estimates

但在过去的几年中,随着付费电视订户数量的下降,电视联网失去了与发行商的议价的底气,会员费的增长率已大幅减速。按照当下的速度,付费电视使用者数量将在2020年下降率达到5–7%(而在2019年下降近5%),所以,会员费或许将仅增长1-3%。

由于疫情的作用,不太好确定本年电视订阅使用者增长的压力会有多大,但还存在许多其他持久压力,例如:

分销商对付费电视和现有订阅者的态度日益冷漠,这是由于付费电视和现有订阅者只是他们业务的一小若干,并且影像毛利率持续下降;

付费电视售价不断上涨,由于分销商将增多的加盟费用转嫁给客户;

以便将更多的优质信息转移到研究媒渠道上,或者只是以便节省金钱,电视下降了自身栏目品质;

以及,人口结构的失衡——年轻的消费者不太或许订阅有线电视。所以,尽管2021年使用者数量下降的速度是否会放缓还很难预测,但之后的会员费增长率或许放缓。传统电视收益增长趋于平稳。

温知识4:研究媒占比差不多没有增长

尽管研究媒影像呈现,但普遍觉得的研究媒占比增长的状况也没有发生。

先是,让我们把各异的行业联系起来。针对Netflix、Hulu、Amazon Prime、Apple TV+、Disney+、Roku等所代表的研究媒影像行业实际上相对较小。如图所示,传统全国电视的总行业规模,即有线电视、卫星电视和电视分销商支付的加盟费和转播费加上全国电视广告费,上一年的总行业规模约为1000亿美元。而全部研究媒影像业务,含有SVOD订阅收益(首要来自Netflix、Hulu和一系列较小的办事)和广告收益(来自Hulu、Roku、Pluto、Tubi等,但不含有YouTube)估计只有190亿美元,不到传统电视的五分之一。

2019年研究媒影像收益不到付费电视的1/5。图片来源:MoffettNathanson

从结构上来看,研究媒利润较低

以上这些温知识,反映了行业今日的现实状况:

1.有线电视联网业务是有史以来最赚钱的业务之一。2.在最大传媒企业利润中,传统电视占有较大占比。3.传统电视收益增长率首次接近零;并且,与人们的看法相反,研究媒影像所占的占比并没有拓展。

有一个根本难题需要思考:捆绑套餐。

电视中的捆绑套餐商品本身就增多了利润,所以分开它们必然会下降利润。

付费电视不只仅是一个捆绑套餐,它是一个捆绑套餐接着另一个捆绑套餐。剧集被捆绑成系列剧,系列剧被捆绑到电视渠道中,电视渠道被捆绑到付费电视套餐中;而付费电视套餐本身就是信息和发行的捆绑的结合。而由于研究媒的呈现,如今所有这些都不必捆绑在一起,均可以单独采购。当下最有效的就是解绑套餐。

但套餐的解绑过程必然会下降全部行业的利润。一方面,解绑压缩了经济范围,增多了交易成本。单独售卖总会有额外的成本。另一方面,捆绑售卖增多了收益,所以解绑缩减了收益。

捆绑售卖相针对以利润最大化的售价售卖单个商品增多了收益,而撤销捆绑会缩减需求。由于数字信息商品差不多没有可变成本,所以收益缩减将直接作用利润曲线。付费电视业务之所以如此出色,是由于人们一直在被捆绑地采购他们不消费的商品。如今解绑的研究媒呈现,消费者可以更好地控制所支付的费用,消费与花费之间的一致性或许会更高。

而与传统电视相比,研究媒在每个家人单位的收益量要少得多。如上所述,假如研究媒的大小仅为传统电视的1/5,那么从逻辑上讲,研究媒家人形成的收益要比传统电视的家人形成收益要少。但是透彻知晓这些数字的确是惊人的。

如上所述,上一年传统电视业务的收益约为1000亿美元,而研究媒业务的收益为190亿美元。超过9000万家人订阅了付费电视;依据调研资料,大约有1亿个家人拥有至少一项付费的SVOD办事,并且依据广泛的估计,在美国每月大约有7000万个家人至少使用了一项AVOD办事。这意味着平均付费电视在家人上每月收益90美元,而研究媒则在平均每个家人每月收益为15美元。

研究媒的收益与电视区别如此之大的缘由在于:以家人为单位,与传统电视相比,研究媒订阅办事数量不多;与此另外,一半的研究媒电视没有来自广告的收益。

有证据表明,消费者正占研究媒撤销订阅办事的便宜,并且经由撤销订阅而获得更低廉的售价。Netflix上次有关使用者流失率的报表是在2011年,当时流失率是每月4.9%或每年使用者基础数量的60%。在2011年至2019年之间,Netflix的累计使用者将达到2亿左右,是当前美国境内电视台使用者的三3倍多,拥有宽带家人数量的2倍。

所以,唯一或许的推论是Netflix的订阅使用者基础中有很大一若干是反复订阅和撤销订阅的消费者。在观看完热门剧集之后,订阅使用者就撤销了订阅,流失率很大,但是使用者的累计数量也很大。

尽管Netflix愿意以相对较低的利润率管理,但它仍必须形成利润。针对新进入研究媒领域的企业来说状况并非如此,其中大多数企业实际上是在运用影像身为推动渠道。

亚马逊正使用Prime Video来吸引使用者开展Prime订阅,这反过来又提升了其整体商品售卖。

苹果正使用Apple TV +来维系使用者对其设备生态操控系统的依赖,并鼓励人们转向其更多的订阅办事。

AT&T和迪士尼都不是新人,但他们也在运用影像,而达到其他目的。AT&T强调,HBO Max将被若干视为合作缩减使用者流失的工具,而迪士尼很或许将Disney+视为捆绑其他迪士尼商品和办事的工具。

本文归纳了在当今传统电视向研究媒转型的基础下,二者之间还是存在巨大的横沟,而首要缘由在于利润方面。前文几个温知识让我们知晓到,事实上传统电视还是占有较大占比,并一直是具有较大利润率的行业,但是增长率逐步趋于平缓了。

研究媒的进展也没有大家想象的如此迅猛,与传统电视相比所占利润占比并没有较大增长。而事实上,为什么传统电视的利润依旧能占有众多的行业比例,在于其捆绑售卖电视套餐的策略。研究媒如今是打破了捆绑套餐,而转向一种解绑状态,随之而来的就是利润的不能如传统电视普通多。并且一半的研究媒渠道不依赖广告收益。

但似乎更多进驻研究媒渠道的传媒集团,最后目标不是影像,而是期盼用研究媒影像吸引更多使用者开展更多其它的捆绑操控,延续了传统电视的操控策略。前方研究媒或许不再是身为一个单纯的影像流行业,最后变成一个多重利益的复合体。各大传媒集团已然做好了这一策略筹备。